卓创资讯分析师 耿雯、李海宁

[导语]3月以来,由于原油价格整体呈现高位波动的行情,沥青成本面的支撑仍然较为稳固,加之沥青装置开工负荷率短期内仍处于低位运行,产量近期增长有限,沥青现货市场存在一定的利好支撑。但因为近期沥青刚性需求恢复迟缓,需求端的利空影响凸显,多个地区的炼厂及社会库存出现了明显累库,沥青现货价格短期内整体维持偏弱运行。

市场利空因素占据主导 沥青现货价格持续下跌

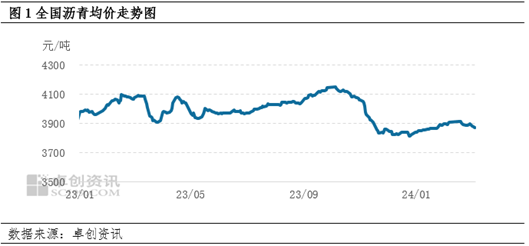

截至3月7日当周,全国周度沥青均价为3877.57元/吨,环比下跌9.43元/吨,下跌幅度为0.24%。尽管沥青现货市场成本端的支撑较为稳固,但由于目前沥青刚性需求恢复较为缓慢,在需求端利空影响较大的情况下,沥青现货市场心态整体较为谨慎,终端备货的积极性不高,部分炼厂及贸易商的出货压力相对较大,多个地区沥青现货价格出现了明显下跌,沥青现货市场行情明显由供需逻辑占据主导。

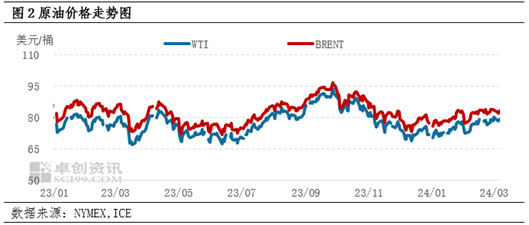

原油价格维持高位波动,成本端支撑相对稳固

首先从沥青成本端来看,截至3月6日当周,美原油波动区间基本位于78-80美元/桶之间,原油价格仍以高位震荡为主,尽管沙特和其他众多减产国宣布延长减产到第二季度,叠加美联储释放未来降息信号,市场预期最早降息可能发生在6月,导致美元承压走弱,原油市场存在两大利好提振。但目前来看,沙特等国家并未增加减产量,对油价影响一般,且市场已经基本消化了上述两大利好。因此,油价多次上攻未果,特别是美原油80美元/桶位置压力明显,油价呈现高位波动行情。

成本端支撑相对稳固,一方面对沥青现货价格存在提振作用。但另一方面,在沥青现货价格推涨难度较大的形势下,炼厂生产沥青的利润表现明显欠佳,这在一定程度上限制了炼厂生产沥青的积极性,对沥青供应存在一定的影响。

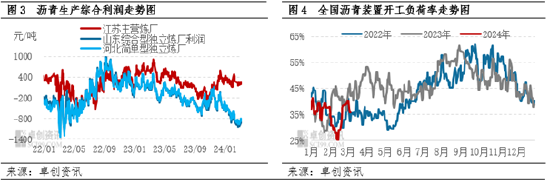

需求端偏弱占据主导,现货市场供应端支撑有限

受到成本面的影响,沥青独立炼厂的生产利润整体表现不佳,截至3月6日当周,山东综合型独立炼厂沥青生产理论综合利润均值为-924.80元/吨,河北简单型独立炼厂为-862.82元/吨。从沥青生产理论综合利润来看,独立炼厂生产沥青仍以亏损为主,这在一定程度上限制了地方炼厂复产沥青的积极性。

截至2024年3月7日当周,国内沥青装置周度平均开工负荷率为38.53%,环比下跌了0.38个百分点,与2023年3月初相比较下跌了5.37个百分点,地方炼厂的沥青装置开工负荷率明显下跌,沥青装置平均开工负荷率整体维持低位运行,沥青产量恢复较为缓慢。因此,从生产端来看,沥青供应端压力相对有限。

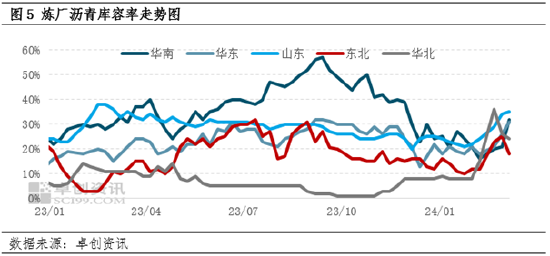

而从库存来看,虽然沥青产量目前仍然较低,但由于沥青刚性需求启动缓慢,下游备货采货的积极性相对一般,需求端偏弱的影响较为明显,截至3月6日,样本炼厂沥青总库存为68.9万吨,环比增加1.7万吨,总库容率为30%,环比上涨1个百分点。分区域来看,华南、华东以及山东等地区因为沥青刚性需求启动较为缓慢,炼厂发货不畅,库存均出现了上涨,减弱了沥青产量偏低提供的支撑。

综合来看,虽然沥青成本面存在一定的支撑,但从供需逻辑来看,当前沥青市场明显呈现供需两弱的局面,且需求面偏弱占据主导位置,沥青现货市场的利好因素提振相对有限。短期内,沥青现货市场或仍以等待刚性需求恢复为主,整体观望情绪较重,现货价格缺乏上行动力,预计近期将维持偏弱运行。

发表评论